・物価上昇で食費が上がって辛い

・毎月家計がカツカツで貯金が増えない

何か毎月の貯金を増やす方法は無いかな?

毎月の収入から貯金へ回せる額が少ないと悩む方も多いかと思います。私も育休の身になって、収入が減って貯金へ回せる額が少なくなり、危機感を覚えました。

貯蓄を増やすために収入を1万円、2万円…上げようとするとかなり大変ですが、実は収入を上げるよりも簡単に貯蓄を増やす方法があります。

それは「生活費を下げること」です。

しかも、過度な節約をしなくても生活費を下げる方法があるんです。

この記事では私が無理なく生活費を下げ、貯蓄率をアップさせた方法についてお伝えしていきますね!

固定費削減には格安SIMがおすすめ!

\ こちらから申し込みできます /

【STEP1】現状を把握する

収支を書き出す

生活費を下げるためにまず初めにやることは、現状を把握することです。

自分の資産はいくらあるのか、月々どれくらいの支出があるのか?など現状を知ることで、家計を見直すための手がかりを探すことができます。

私も家計管理を始める前は

・夫婦別財布なのでお互いの収入を知らない

・月に全体でどのくらいの支出があるか知らない

・家計はどんぶり勘定

・税金や大型出費など急な支払いに焦る

こんな状態だったので、まずは現状を把握することから始めていきました。

現状把握のために以下の項目を全て紙などに書き出すと、分かりやすく整理できますよ。

| 金融資産(負債も含める) | 現金・預貯金・株式・投資信託・生命保険の解約金 住宅ローン・奨学金・カードローンなど |

| 毎月の収入 | 自分・パートナーの収入(ボーナスや臨時収入は含めない) |

| 毎月の固定費 | 住居費(家賃・住宅ローン) 光熱費(電気、ガス、水道) 通信費(携帯電話、インターネット) 保険料(生命保険、健康保険、年金など) 税金(住民税、固定資産税) 交通費(定期代、ガソリン代など) |

| 毎月の変動費 | 食費(自炊、外食、食材の購入など) 日用品費(洗剤、トイレットペーパー、消耗品など) 趣味・娯楽費(映画、旅行、趣味など) 交際費(外食や友人との付き合い、プレゼントなど) 医療費(病院代や薬代) など |

月々どれくらい支出しているか分からない方は、まずは1ヶ月家計簿を続けてみましょう。

家計簿を付けるのが大変であれば、クレジットカードの明細や銀行の引き落としなどからおおよそで良いので、どの項目にどれだけ使っているかをざっと箇条書きする程度でも良いです。

家計簿管理には私も愛用している「Zaim」というアプリがおすすめです!レシートを読み込むだけで自動的に項目と金額を入力してくれます。また銀行口座やクレジットカードとも連携できるので、全てのお金の管理をアプリ一つですることができます。

また支出を書き出す際は、変動費、固定費以外にも、突発的に発生する特別費も書き出しておきましょう!

特別費は毎月の支出(固定費、変動費)に含まれない、その他の年間の特別支出を管理します。

- 車検

- 旅行費

- 保険

- 固定資産税

- 自動車税

- 火災保険、地震保険

- クリスマスや誕生日などのイベント費

- 年会費 など

ここでは月の予算には含めませんが、これらの特別費をあらかじめ予算管理しておくことで、貯蓄を減らさずに支払いをすることができます。

我が家はボーナスから次年度の特別費予算を確保しています。

予算を決める

現状の把握をしたら、続いて予算を決めて行きます。

月の予算を決めるにあたって、家計の黄金比を参考にすると立てやすいです。

家計の黄金比は、収入に対する支出や貯金の理想的な配分を示す考え方で、「必要経費(生活費):欲しいもの(娯楽・趣味・外食):貯蓄・投資」のそれぞれの割合が「50:30:20」にすると良いと言われています。

ただし世帯月収や家族の人数、家計の割合などは各家庭で異なるので、理想の割合に近づければ配分は自由に決めて大丈夫です。

例えば世帯月収35万円、夫婦+未就学児の子ども2人のモデルケースの場合、振分け例は以下になります。家族4人で必要経費(生活費)が削れないため、欲しいもの(娯楽)の割合を下げて算出しています。

| 内訳 | 黄金比率 | 費目 | 内容 | 比率 | 仕分け |

| 必要経費(生活費) | 60% | 住居費 | 家賃、住宅ローン等 | 30% | 105,000 |

| 水道光熱費 | 電気・ガス・水道代 | 4% | 14,000 | ||

| 通信費 | 携帯、Wi-Fi、NHK、固定電話代等 | 3% | 10,500 | ||

| 保険料 | 生命保険、損害保険等 | 3% | 10,500 | ||

| 食費 | 家で食べるご飯、間食等 | 13% | 45,500 | ||

| 日用品 | 洗剤、ティッシュ等消耗品 | 1.5% | 5,250 | ||

| 医療費 | 病院、薬代、歯科検診など | 0.5% | 1,050 | ||

| 自動車関連費 | ガソリン、ETC、駐車場 | 2% | 7,000 | ||

| 教育費 | 授業料、習い事など | 3% | 10,500 | ||

| 欲しいもの(娯楽) | 20% | 外食費 | 外食 | 4% | 14,000 |

| 被服・美容費 | 衣服購入、クリーニング、美容代 | 3% | 10,500 | ||

| 小遣い | 家族の小遣い | 7% | 24,500 | ||

| 交際費・レジャー | レジャーや会食など | 3% | 10,500 | ||

| その他 | 予備費 | 3% | 10,500 | ||

| 貯蓄 | 20% | 貯蓄 | 貯蓄・投資 | 20 | 70,000 |

目標を決める

最後に貯蓄の目的と目標を決めましょう。

貯蓄の目的とどれくらいの期間で、どれだけの金額を貯めるかを決めて、そのための計画を立てます。

貯蓄の一般的な目的としては以下があります。

- 生活防衛費(生活費の3〜6ヶ月分):急な病気や失業など、予測できない支出に備える費用

- 旅行やイベントの費用:長期休暇の旅行やクリスマス・誕生日などの家族のイベントなど

- 大きな買い物:車や家の購入資金、家電の購入など

- 将来のための投資:老後資金や子どもの教育費、住宅ローン返済、マイホームの修繕費など

- 自由な使い道のための貯金:海外旅行、自己投資など

貯蓄目標として以下の期間を目安に計画を立てると、どれが最優先で貯蓄すべきかが分かります。

- 短期的な目標(1年以内): 年間に掛かる特別費や生活防衛費、旅行費用など。

- 中期的な目標(2〜5年以内): 車の購入費、家電の購入費、家の頭金など。

- 長期的な目標(5年以上): 老後資金、子どもの教育資金、マイホームの修繕費など

期間が決まれば、毎月の貯金額を割り出し、目標達成に向けたペースをつかむことができます。

始めは少額の貯蓄目標を設定して、達成したら少しずつ金額を増やしていくのがおすすめです。

私も初めは旅行資金のための10万円を目標に頑張りました。始めから大きい目標を立てすぎると、挫折する原因となるため、まずはステップを分けて少しずつ目標を決めて行きましょう。

【STEP2】無駄な支出を削減する

現在の家計を把握したら、次は多く掛かり過ぎている無駄な支出を減らしていきましょう。

固定費の削減

一番初めに見直ししたい支出が「固定費」です。

固定費は1度削減するだけで、生活費にかなり余裕ができるようになるので絶対にまず初めにやりましょう!

固定費削減に高価のあるものは以下です。

- 通信費:格安SIMへ乗り換え

- 光熱費:電力会社やガス会社の乗り換え

- 保険:生命保険の見直し

- 家:家賃の見直し

- 車:車検、保険

- サブスク

順番に説明していきますね。

通信費

固定費の中で一番ハードルが低く実践しやすいのが通信費の削減です。

大手のキャリアプランを利用している場合は、「格安SIMへ乗り換える」ことで簡単に削減することが出来ます。

私は長年ソフトバンクのキャリアを利用していましたが、格安SIMに乗り換えただけで、夫婦で年間約20万円の削減となりました。

格安SIMだと通信環境良くないんじゃないの?と思うかもしれませんが、外出先で利用していても普通に使えますし、今まで不便に感じたことはありません。(山奥とかだと電波弱いことはありますが…)

格安SIMのおすすめは以下の記事に載せているので合わせて見てみて下さいね。

格安SIMでおすすめなな楽天モバイル

- 月額3,278円でデータ無制限

- 契約事務手数料が無料

- 通話料が無料(Rakuten Linkアプリを介した場合)

- いつでも解約可能で、解約手数料も無料

水道光熱費

電気代もどんどん値上げになり、光熱費が高くなってきていますよね。

水道光熱費が高い場合は契約プランの見直しを行い、現在の使用状況に最適なプランを選びましょう。

たとえば、時間帯別料金プランや電気使用量に応じた料金プランに変更することで、より安く電気を使うことができます。

私もアンペアを下げたり、夜間に家電を使用する事が多いので夜に電気代が安くなるプランに変更することで月々の電気代が下がりました。

また電力会社自体を見直すのも一つの手です。乗り換えキャンペーンに乗っかると電気代が安くなる上にポイントが貰えたりしてさらにお得になることが多いですよ。

ご家庭でできる水道光熱費節約方法は以下に詳しく記載しているので見てみて下さいね。

保険

保険はライフステージの変化(結婚、子どもの誕生、子どもの独立、退職など)に伴い、必要な保障内容も変わるため、定期的に保険の保証内容を見直すことが必要となってきます。

自分や家族にとって必要な保障内容は何かをしっかりと見極め、余分な保障を削減する必要があります。

例えば保険には「特約」や「オプション」と呼ばれる、基本保障にプラスされる追加保障が含まれていることがあります。生命保険での病気特約や医療保険での先進医療特約などが当てはまります。

これらが必要かどうかを再確認し、不要な特約を外すことで保険料を削減できます。

また保険の乗り換えを行うことで、現在の保険よりも安い保険を利用できる場合があります。

私は、無料でプロのFPに相談できる保険代理店の保険見直しラボを知り、保険の見直しをしたところ年間6万円も削減することができました。

詳細はこちらの記事でまとめているので、よかったら合わせてお読みください。

家賃・住宅ローン

家賃は毎月の固定費の中でも大きな割合を占めるため、削減できれば家計に大きな影響を与えます。以下に、家賃を削減するための方法をいくつかご紹介します。

<賃貸の場合>

- 家賃の安いエリア・物件に引っ越したり、中古物件を検討する

- 契約時や契約更新時に家賃の引き下げ交渉をする

<住宅ローンの場合>

- 低金利のローンに借り換える(※1)

- 貯蓄に余裕がある場合は繰り上げ返済をする

- 返済期間を短縮する

(※1)借り換えには手数料や諸費用がかかる場合があるため、シミュレーションを行い、借り換えによるメリットがあるかどうかを確認してください!

住宅ローンは借りる期間が長いほどその分利息も多く払うことになります。

ライフステージの変化や収入状況に合わせて、定期的に返済計画の見直しをするのがおすすめです。

例えば、収入が増加した場合に返済額を増やす、生活に余裕があるときに一部返済を繰り上げることで、早期に返済を終えることができます。

我が家の場合は住宅ローン減税分を投資の運用に回し、増えた金額を繰り上げ返済に充てようかと考えています。

自動車関連

自動車を持つとガソリン代に保険、自動車税、駐車場代、車検、高速代など維持費がかなり掛かりますよね。

我が家もディーラーで言われるがままに自動車保険を契約したところ、年間で10万円も支払っていました。

そこから保険会社の乗り換えをし、プランを見直したところ同じ保証内容で約5万円以上も削減できました。あの時見直していなかったら年間5万円も損してたかと思うと、恐怖でしかなりません。

他にも車維持費を削減する方法として以下があります。

- 自動車保険の特約を見直し、安いプランに変更する

- 車検費用の見積もりを複数の業者で取り、安いところを選ぶ

- 燃費が良く維持費が安い車に乗り換える

- 車の排気量や年式に応じて、税金が変わるため、軽自動車に乗り換える

- 車検を安いところで実施する

サブスク

音楽や動画配信サービス、電子書籍などのサブスクを利用している場合は、定期的に見直しをして、利用していないサービスがあったら解約を検討しましょう。

多くのサブスクは、初回の利用時に無料トライアル期間を提供していることがあります。トライアル期間が終了すると気付かないうちに自動で課金されてしまうため、サブスクの利用状況は定期的にチェックしましょう。

またサブスクの中には、年間払いや一括払いにすると月々の支払いが割安になる場合があります。例えば、月額制で契約しているサービスが、年間契約にすると割引が適用されることがあります。

我が家のサブスクはAmazonプライムのみで、他は無料の「Tver」や「YouTube」を活用することが多いです。

変動費の削減

食費節約

食費の節約で一番効果的なのが「食材廃棄を減らすこと」です。そのために私の家では以下のルールを徹底して全ての食材を使い切るようにしています。

- 一週間の献立を立てる

- 買い出しは週1回

- ストックリストを作る

- 収納スペースは見やすいように整理

嗜好品節約

ローソンのポン活に参加して、お菓子やお酒、ジュースなどをポイントで引き換えています。ポン活に参加するとPontaポイントまたはdポイントを「ローソンのお試し引換券」に交換して、ローソンの新商品やおすすめの商品を定価の半額~1/3の価格で購入することができます。

お得なポン活に参加するために、Pontaまたはdポイントを貯める方法については以下の記事に書いているので合わせてお読みください。

日用品節約

ウェルシア薬局で毎月20日にTポイントで支払うと、全品33%オフになるウェルシアデーで日用品を買っているため、日用品代は毎月ほぼ掛かりません。お得なウェル活に参加するために、Tポイントを貯める方法については以下の記事に書いているので合わせてお読みください。

被服費節約

楽天市場のセール期間(楽天マラソンや楽天スーパーセールなど)に購入することが多いです。上手く買い回りすれば楽天ポイントがざくざく貯められます。

▽▽楽天市場を見てみる▽▽楽天マラソン攻略法やポイントをたくさん貯めるコツについては以下の記事で紹介しているので合わせてお読みください。

家電節約

家電は決算期やモデルチェンジなどで安くなる時期があります。

安い時期に合わせて購入すると金額を抑えて買うことができます。

税金を削減する

働いてせっかく収入を得ても、高い税金を取られますが、実はこの税金もとある制度を利用すれば削減することができるんです。やらないと損な制度ばかりなので、ぜひやって下さいね!

ふるさと納税

ふるさと納税とは、前年に税金の前払いをすることで、翌年の所得税・住民税の控除を受けられる制度のことで、ふるさと納税をすると自分が応援したい自治体に寄付をする替わりに地域の名産品などのお礼の品が貰えるのでとってもお得な制度なんです!

寄付金のうち2,000円を超える部分については所得税の還付、住民税の控除が受けられるので、実質負担2,000円でお得な返礼品がもらえる上に、税金の控除も受けられるため、賢く税制を活用できます。

我が家も毎年ふるさと納税をして、高級なお肉やフルーツ、トイレットペーパーなどの日用品などをGETしています。

まずは自分がどの程度寄付できるのか、ふるさと納税サイトの「さとふる」で控除額シミュレーションができるので確認してみましょう。

iDeCo

iDeCo(個人型確定拠出年金)とは、20歳以上60歳未満のほぼ全ての方が加入できる老後の資産形成のための制度です。

毎月の掛け金は1,000~自分で(上限の範囲内で)決めることができ、運用次第で老後に受け取れる金額が変わってきます。

投資で得た利益にはおよそ2割の税金がかかりますが、iDeCo(イデコ)を利用すれば税金が非課税になります。また掛け金が全額所得控除の対象になります。

60歳以降に一時金や年金として受け取ります。途中引き出しができないため、長期的な運用が前提です。

住宅ローン減税

住宅ローン減税は、住宅ローンを利用して家を購入した場合に、一定の条件を満たすと所得税から控除を受けられる制度です。

住宅ローンを借入れて住宅を取得する場合に、金利負担の軽減を図るための制度で、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます。所得税からは控除しきれない場合には、住民税からも一部控除されます。

令和元年10月1日から令和2年12月31日までの間に入居した場合には、消費税率10%を考慮して控除期間が3年間延長されます。

各年の控除限度額は40万円で、認定長期優良住宅等の場合は最大50万円が上限額として設定されています。

医療費控除

医療費控除とは、自分や家族の治療、薬代、病院の診察費、手術費用など、1年間に多くの医療費を支払った場合(一般的には10万円超)に、所得税が軽減される制度です。

納税者が、自分および生計をともにする家族のために支払った医療費も対象となるので、医療明細は家族分必ず捨てずに取っておくようにしましょう。

セルフメディケーション税制

セルフメディケーション税制は、薬局などで購入した市販薬(セルフメディケーション対象の商品)を年間で 12,000円以上購入した際に、最大 8,000円(所得税、住民税合わせて)が税金控除の対象となります。

控除額は。その費用の一部を所得税から控除できる制度です。この制度を活用することで、自己負担の医療費を軽減できます。

セルフメディケーション税制を受けるに当たって、健康診断や予防接種を受けた証明が必要になるため、しっかり保管しておきましょう。

【STEP3】 貯蓄を増やす仕組みづくり

STEP2で生活費を削減できたら、次は貯蓄を増やす仕組み作りをします。

実はお金が貯まるかどうかの肝はこの仕組み作りができているかどうかなんです。

この章では私が実際にやっている貯蓄を増やす仕組みについてお伝えしていきますね!

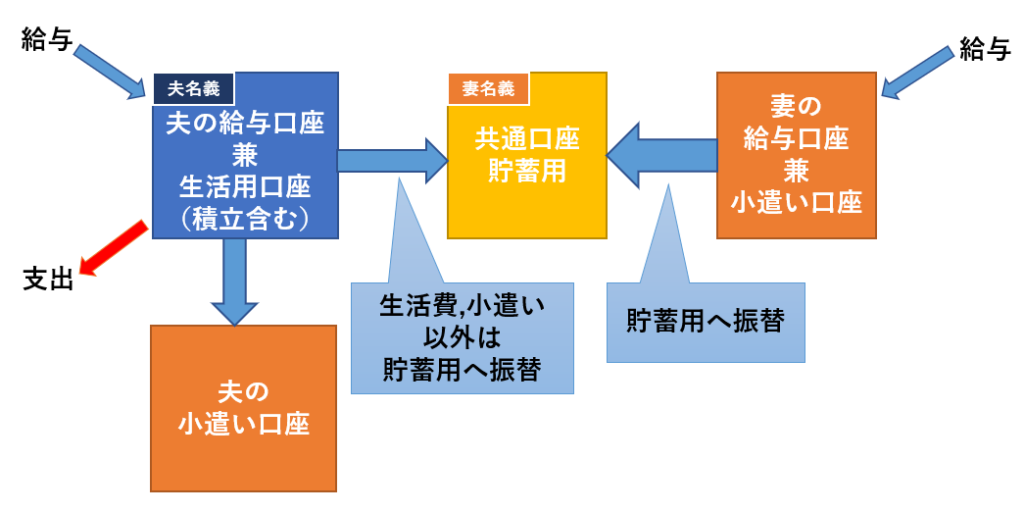

貯まる口座の流れを作る方法

貯まる仕組みを作るために、口座を貯める用の口座(貯金)と使う用の口座(生活費)の二つ作るようにすると、支出管理もしやすく、貯まりやすいです。

我が家の場合は貯める用口座にあおぞら銀行、使う用の口座に地方銀行と住信SBIネット銀行を利用しています。

また口座を整理する際に、夫婦の貯金口座を一元化しました。貯金口座を一元化すると、以下のメリットがあります。

- 家計管理が簡単

- 貯金額が把握しやすい

- 支出は生活費口座のみなので支出を管理しやすい

我が家の場合は基本的に夫の給料で生活費を賄い、私の給料はほぼ貯蓄へ回します。

図の真ん中の共通口座はよっぽどの事が無い限り出金しないので、お金が貯まりやすいです。

ここから投資資金に回したりもしています。

夫婦で共通口座を作る場合は贈与税に注意しましょう!

1年(その年の1月1日から12月31日まで)の間に個人から無償でお金や財産を受け取った場合、その金額が110万円を超える場合には、「贈与税」の対象になります。

贈与税は夫婦間でも発生するので、共通口座を作る場合は1年でいくら受け取ったかをしっかり把握し、年間110万円を超えないよう注意しましょう。

持ってるだけでお金取られる銀行に注意

銀行口座を整理する際に、長年使ってない口座は解約しましょう!

長期利用が無い口座で、以下の銀行に当てはまる場合は口座管理手数料が取られる場合があります。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行 など

例えばりそな銀行では、2年以上入出金のない口座には毎年1,320円(税込)の口座管理手数料がかかります。

こうした手数料をとる金融機関は今後増えていく可能性があるので、もし使っていない口座がある場合はすぐ解約しておきましょう!

また一定期間引き出しや預け入れなどの取引がないと、知らず知らずのうちに「休眠口座」扱いになっている場合もあります。

長い間引き出しや預け入れなどの取引がされていない銀行預金のこと。

最後に入出金した日から10年(ゆうちょ銀行では5年)以上経ったもののうち、預金者本人と連絡のつかない場合は、預金残高全て銀行の収入になります。この場合は通帳や印鑑などを持って窓口に行けば、いつでも払い戻しが受けられます。

先取り貯蓄

口座の整理をしたら、先取貯蓄で貯蓄をどんどん増やしていきましょう。

先取り貯蓄とは、給料が入ったらあらかじめ決めた金額を貯金に回して、残ったお金で生活する貯蓄方法です。

先取り貯蓄の目安は、手取り額の2~3割が理想とされています。STEP1の予算で決めた貯蓄額を先取貯蓄に回せると良いですね。

我が家では定額自動入金という、給与口座(他行)から毎月一定額自動的に貯蓄用の口座へ振替えしてくれるサービスを利用しています。

毎月自動で振り替えてくれるので、知らず知らずのうちにどんどん貯蓄が貯まって行きますし、ご自身で入金する手間も省けるので、とてもおすすめですよ!

定額自動入金のサービスがある銀行は以下になります。(住信SBIネット銀行がおすすめ!)

- 住信SBIネット銀行

- イオン銀行

- auじぶん銀行

- ゆうちょ銀行

- 三井住友銀行

クレジットカードの集約

最後にクレジットカードを集約しましょう。

集約することで、明細確認などの管理もし易いですし、ポイントも集約されるためザクザクポイントが貯まっていきます。

また、使わないカードを放置しておくと、初年度年会費無料でも、次年度からは条件を達成しないと年会費が無料にならないクレジットカードがあって、知らないうちに年会費が引き落とされていることがあります。

商品やサービスの定期購入でクレジットカードを使い、解約せずに忘れている場合も注意です。サービスを全く使ってないのに月々無駄な支払いをしている事になります。サブスクなど請求されていることがあるので注意が必要です。

クレジットカードは「利用明細を毎月確認できる枚数に集約」して、都度利用明細を確認するようにしましょう。

我が家はポイントがザクザク貯まりやすい楽天カードに集約しています。

以下の記事に楽天カードのメリット・デメリットについてまとめているので是非合わせてお読み下さい。

ライフプラン表を作成する

現在から老後までのライフプラン表を作成することで、「お金の貯め時」や「お金が掛かる時期」が明確になり、「いつ」「どれだけ」貯金を貯めておけば良いかが分かるようになります。ライフプラン表をもとに1年でどれくらい貯められそうか確認し、年間の貯金目標を決めましょう。

毎月の貯金を増やすコツまとめ

以上が私が毎月の貯金を増やすために実施した方法になります。参考になりましたか?

ある程度貯金できるようになったら、次は子供のための貯金はどうするか?など未来のための貯金も考えていく必要があります。以下の記事でまとめています。

また「収入を増やし方」については以下の記事でまとめています。

一片にやろうとすると大変なので、まずは興味のあった項目や出来そうな項目から初めてみてくださいね。

コメント

[…] […]

[…] […]